ご支援のお願い

学校法人日産学園は自動車整備の専門学校として、日産栃木自動車大学校、日産愛知自動車大学校、日産京都自動車大学校の3校がそれぞれの地で、人間力と技術力を兼ね備えた自動車エンジニアを育成するとの理念のもと、多くの若い人財を輩出してまいりました。

しかしながら18歳人口が減少する中で、若者の嗜好や希望進路はますます多様化しており、自動車大学校を取り巻く環境は厳しさを増しております。

そのような中でも、自動車技術の革新は日進月歩の状況であり、電動化技術や自動運転化技術に対応できる自動車エンジニアの育成は、これまで以上に社会的使命を有していくことになると思われます。

私たち日産学園では、これからも先進技術に対応できる教材の更新や、教育設備・学校施設の充実化により、学生たち一人ひとりが学びやすい教育環境を整えてまいります。

また、経済的に修学が難しい学生を支援する奨学金制度の拡充により、学生たちが勉学に専念できる環境を整えて参ります。つきましては、ご賛同いただける企業や個人の皆様から、広く寄付を募らせていただきます。

趣旨をご理解をいただき絶大なるご支援を賜りたく、衷心よりお願い申しあげます。

当校に対する寄付金と税制上の優遇措置について

日産学園に対する寄付には、学校法人に直接寄付をする「特定公益増進法人への寄付」と、「日本私立学校振興・共済事業団」が取り扱う「受配者指定寄付金」の二つがあり、ともに税制上の優遇措置が認められています。

個人の皆様

個人の方からのご寄付は、「特定公益増進法人への寄付」として取り扱わせていただきます。

これにより、税制上の優遇措置(確定申告時の所得控除)を受けることが出来ます。

法人の皆様

法人が日産学園に対して行う寄付は、法人税法に基づき当該事業年度の損金に算入することができます。

損金算入に当たっては、

- (1)特定公益増進法人に対する寄付金(寄付金の一定額まで損金算入できる)

- (2)受配者指定寄付金(寄付金全額を損金算入できる)

の2種類がございます。

寄付金が貴社の損金枠内の場合、(1)でお申込みいただきますと、学校発行の「領収書」と「特定公益増進法人証明書(写し)」にて、税減免のお手続きが比較核的短時間で事務処理できます。

(2)でお申込みいただきますと、全額を損金扱いにすることが可能となります。

この場合、「日本私立学校振興・共済事業団」経由の取り扱いが発生し、事業団が発行する寄付金受領書が届くまで、1ヶ月半程度を要することを予めご了承ください。

寄付金に関する税制上の優遇措置について

…個人の皆様からの「特定公益増進法人に対する寄付金」

個人の皆様

個人の方からのご寄付は、「特定公益増進法人への寄付」として取り扱わせていただきます。

これにより、税制上の優遇措置(確定申告時の所得控除)を受けることが出来ます。

寄付金額から2,000円を引いた額を、年間の総所得金額の40%相当額を限度として、所得から控除できます。(当学園は税額控除法人ではありませんので、所得控除を選択ください)

所得金額から上記控除額およびその他の控除額を差し引いた後の金額に、所得に応じた税率を乗じて、所得税額が決定します。

所得控除には確定申告が必要となりますが、その際には日産学園発行の「寄付金受領書」と「特定公益増進法人証明書(写)」が必要となります。

これらは本学園に寄付金の入金が確認され次第送付いたします。

当校所定の「寄付金申込み書」にてお申込みください。

寄付金に関する税制上の優遇措置について

…(1)特定公益増進法人に対する寄付金

法人の皆様

法人が「特定公益増進法人に対する寄付金」をお申込みいただきますと、特別損金算入限度額と特定公益増進法人に対する寄付金の合計額のいずれか少ない金額が損金として算入されます。また、特定公益法人に対する寄付金のうち、損金に算入されなかった金額は一般の寄付金の額に含めることが出来ます。

損金算入限度額の計算式は以下のとおりとなります。

この寄付金による損金算入は、当学園が発行する「寄付金領収書」と「特定公益増進法人証明書(写)」が必要となります。

上記書類は、寄付金が本学園に入金され次第お送りいたします。確定申告書にその金額を記載し、寄付金の明細書を添付するとともに、所定の書類を保存している必要があります。

寄付金に関する税制上の優遇措置について

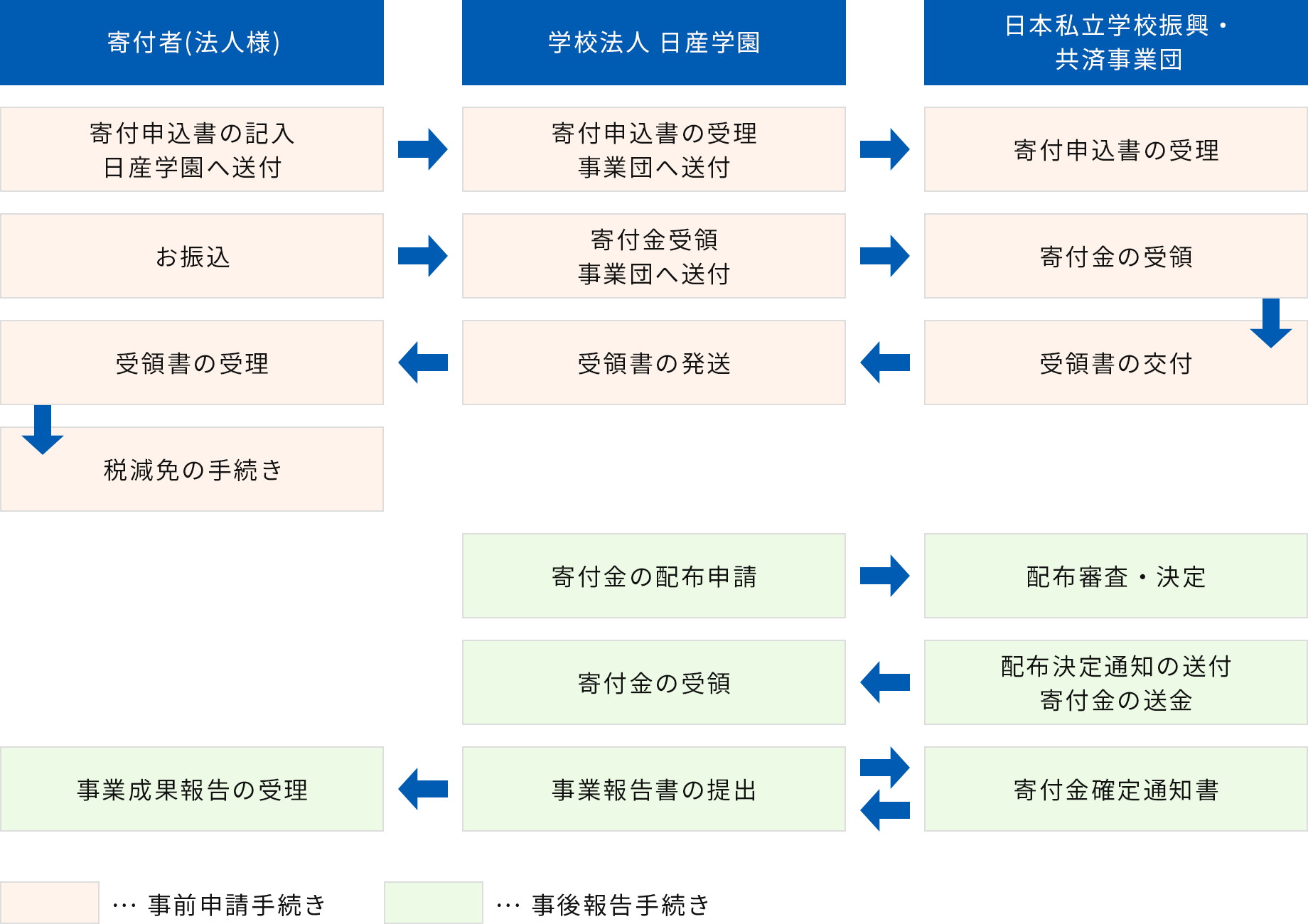

…(2)受配者指定制度による寄付金

日本私立学校振興・共済事業団を通じて、法人が指定した学校法人に寄付する制度で、以下の事務手続きにより、寄付金全額が支出した事業年度の損金に算入できます。

申請書類等が用意されておりますので、詳細は学校関係者までお問い合わせください。

基本的な事務のフロー